AI的快速发展和应用正在推动数据中心电力需求呈几何级数增长。

美银美林股票策略师Thomas (T.J.) Thornton最新研报预计,未来几年AI工作负载用电量将以25-33%的年均复合增长率增长。报告强调,AI处理主要依赖于图形处理单元(GPU),而GPU的功耗较之以往一直在上升。

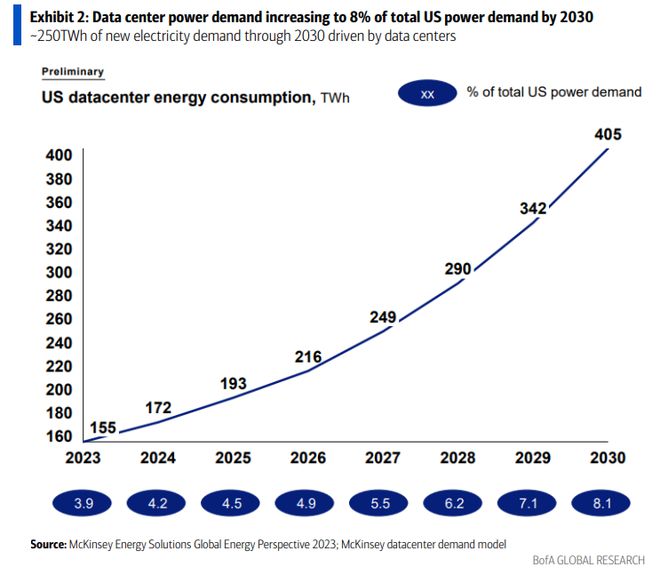

数据中心的高耗电对电网产生巨大压力。根据预测,到2030年,全球数据中心的电力需求可能达到126-152GW,在此期间新增大约250太瓦时(TWh)的电力需求,相当于2030年美国总电力需求的8%。

美银美林指出,美国在建数据中心的电力需求将超过现有数据中心用电量的50%,一些人预计,这些数据中心建成后的几年内,数据中心的电力消耗还将再次翻番。

美银美林预计,到2030年,美国电力需求年均复合增长率预计将从过去十年的0.4%加速至2.8%。

发电设施投资进一步提振铜、铀等大宗商品的需求

为满足数据中心用电需求,电网基础设施和发电能力都需要大规模升级投资。

美银美林指出,这将为电力生产商、电网设备供应商、管道公司和电网技术提供商带来增长机遇。此外,铜和铀等商品需求也将受益于这一趋势。

美银美林预计,数据中心直接带来的铜需求增量将在2026年达到50万吨,还将拉动电网投资带来的铜需求。

在2500万吨的市场中,(50万)听起来可能不多,但铜几乎在所有用电技术中都是必不可少的。因此,市场的需求不断增加。

美银美林指出,天然气发电有望成为弥补电力缺口的首选。2023年,美国新增天然气发电装机8.6GW,未来两年还将新增7.7GW。但从规划到电厂建成并网往往需要4年时间。

此外,核电也有一定增量空间,现有核电厂的扩容和运营许可延期可能使铀需求增加10%。 然而新建核电站仍面临成本、审批等诸多挑战。中小型模块化反应堆(SMR)可能是一种解决方案,但最快也要到2030年后才能规模化应用。

风电、太阳能受限于间歇性,很难独立承担数据中心的7x24小时的用电需求,只能作为整体解决方案的一部分。而且,可再生能源电站选址、并网也面临诸多现实挑战。

总的来看,数据中心加剧了电力行业的去碳难度。

报告其他亮点

报告还指出,数据中心的发展正从拥挤地区转移到电力便宜且并网容易的地区,如美国中部地区因丰富的可再生能源而经常出现负电价。

同时,欧洲和中国的数据中心发展也呈现出积极的增长趋势,特别是中国,预计将成为数据中心制造和应用的领先国家。

为提高能效,数据中心产业链正在多管齐下:推动高能效芯片研发应用、采用液冷等先进散热技术、就近配套可再生能源和储能等。

但从整体看,数据中心能效提升空间有限。

美银美林指出,一方面,AI算法的进步速度快于芯片能效提升;另一方面,5G等新技术不断催生出新的算力需求。能效提升减缓了能源消耗增速,但难以从根本上扭转数据中心能源消耗居高不下的趋势。